如何给一家公司估值:DCF

在股市中我们都需要锚来评估一家公司估值是否合理, 只有拥有这样的锚,我们才能获得以下的能力:

- 在牛市的最高点保持清醒(在牛市的最高点,市场上绝大多数公司都远超其估值,这种时刻其实是很好分辨。在这种时刻,其实你只要用 DCF 多算几家公司,你就知道现在市场的估值贵得离谱,你就知道现在根本就不该入场;by the way,大部分散户的钱,其实是在牛市亏掉的,散户喜欢在牛市末尾冲进去。)

- 在动荡的时刻,能够保持镇定(25年川普关税战、20年新冠疫情)只是因为情绪面,大家都在疯狂抛售,从而更有底气地坚定持有,度过这样的"艰难时刻"。

- 只有知道了一家公司的合理价(尽管很多时候合理价的计算并不精确,或者根本没办法估计),你才能做买入或卖出决策。

DCF (Discounted Cash Flow)无疑就是最适合作为估值的锚

这篇文章主要以

- 美股咖啡館 (opens in a new tab) 的教学视频作为基础 加上

- 我自己补充的一些点 加上

- 一些练习题,这很重要,直接上手算真的很重要!我刻意选择了当前市场真实例子,作为练习,基本上就是真实投资决策需要考虑的东西,强烈建议做完

整体会偏实用,我自己的的原则是学习要能精确指导行动,快速获得正反馈,比啥都重要。

预计耗时:4-5h

术语

FCF:Free cash flow 自由现金流

FCF Margin:自由现金流占总收入的比例,margin 在财报中,把它理解成比例就好

为什么 DCF 是估值的基础方法?

DCF(Discounted Cash Flow,贴现现金流) 的核心思想非常朴素: 一家公司值多少钱,取决于它未来能产生多少现金,以及这些现金在今天值多少钱。

Claude 老师:

当你买入一家公司,你本质上买的不是它过去赚了多少钱,也不是它今天账上有多少资产,而是它从现在起往后能持续不断地为你"吐出"多少真金白银。

过去的利润已经以分红、再投资、偿债等形式消化掉,或转化成了账面上的资产,无论哪种情况,对一个今天才买入的新股东来说都已经与你无关;

资产负债表上的厂房设备也只是手段,不是目的——它们的价值最终仍要通过未来产出的现金来体现。

所以,一台印钞能力正在衰退的老机器,哪怕账面价值很高,也不如一项刚起步但现金流将持续增长的业务值钱。换句话说,公司的价值是一个前瞻性概念:你愿意为它付多少钱,完全取决于你预期它在未来的生命周期里能把多少现金送到你手中,再用一个合理的折现率把这些未来的钱折算成今天的价格——这就是 DCF 以"未来现金流"为锚的根本原因。

想一想为什么你买的不是它过去赚了多少钱

DCF 原理

让我举一个例子来说明 DCF 的原理吧,通过例子来理解快一些

比如说,我们以100万的价格买入某套房子,如果出租出去,每年能产生5%的收益(租金),即每年5万元。3年后,该物业以110万价格出售。在我们持有该物业这3年中,产生的现金流分别是第一年的5万租金收益,第二年的5万租金收益,第三年115万收益(5万租金+110万出售)。即第一年产生的现金流5万,第二年产生的现金流5万,第三年产生了115万的现金流。

我们知道,今年的5万元和明年,后年的5万元价值是不一样的,这可能是由通货膨胀等宏观因素导致,也可能由"我们都喜欢当下能看到的钱,而不是未来模糊的钱"这样的心理因素所导致。所以,这其中有一个折现率。即明年和后年的5万元"折现"到今年值多少钱?我们假设折现率是10%。

那么,我们可以计算出来,该套物业如果每年能产生5%的租金收益,且第三年出售时交易价格为110万元,则该套物业的现值为104.55万元,相比于100万元的交易价格是低估的。

| 产生现金流/折现率 | 第一年 | 第二年 | 第三年 | 合计 |

|---|---|---|---|---|

| 产生现金流 | 5 | 5 | 115 | |

| 折现率 | 10% | 10% | 10% | |

| 现值 | 5 | 5/(1+10%) | 115/(1+10%)^2 | 104.55 |

所以 DCF 的本质就是在回答一个问题:如果我今天买下这家公司,未来它能还给我多少钱?这些钱折算到今天又值多少? 只要你能估算出未来的现金流和一个合理的折现率,你就能给任何一家公司算出一个"锚定价格"。接下来我们就来看看具体怎么算。

DCF 讲解

下方的视频,可通过 Youtube 打开视频,这个博主在 Youtube 视频下方给出了使用到的工具链接,也给出了他的模板链接,建议使用我的模板

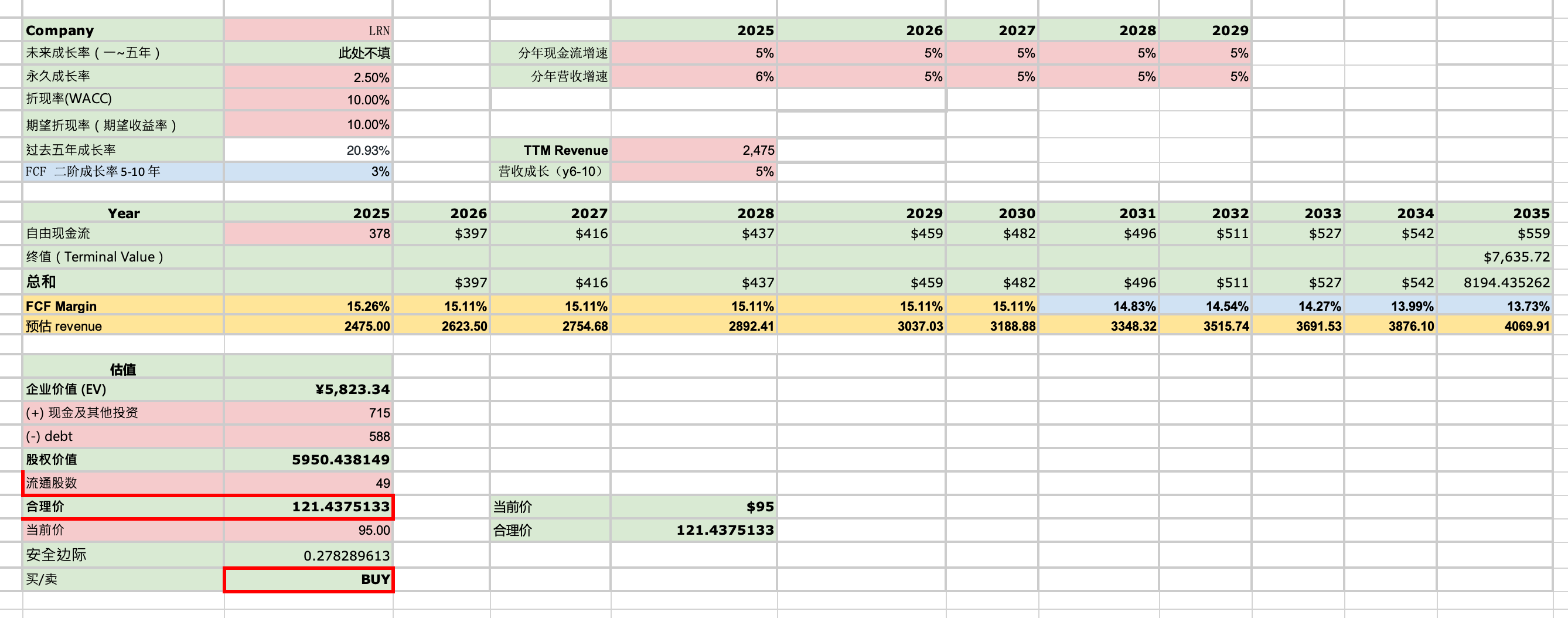

我的 excel 模板的下载链接(我的模板是根据美股咖啡馆的模板改进的):下载 DCF Excel 模板

模板的说明可以看到文章后面(美股咖啡馆的视频里也解释如何使用模板)

完整教学

step-by-step Excel 计算

估值模板使用说明

我的 excel 模板的下载链接:下载 DCF Excel 模板

你可能需要看完上面两个视频才能看懂这里,强烈建议看完再来看这部分,如果需要跟着博主动手算,建议使用我的模板

这个 excel 文件里很多我自己算过的公司,你只需要看到 DCF 10years 模板 这个 sheet 就好

- 红色框框是你需要填的数据

- 永久成长率、期望折现率(期望收益率)、折现率(WACC) :永久成长率一般跟 GDP 潜在增长率相同,比如美国经济一般认为的长期增长率是 2-3%;期望折现率(期望收益率)会真正用于在 DCF 中计算,如果你觉得一家公司风险比较高,你希望要有更高的回报,你可以把期望折现率(期望收益率)调高一些,从 10% 调到 11%-12% 都合理;折现率(WACC)可以认为是这家公司实际使用资金的成本,可以 google "公司名 + WACC" 一般都能搜出来,这个值在此只是做参考,我们也可以直接把期望折现率(期望收益率)设成 WACC

- 分年现金流增速 这一栏,对应的年份填对应的你预估的自由现金流增长率,如果不想分年预估,这五年可以都填一样的;FCF 二阶成长率 5-10 年,如果成长期用10年,可以这里填5-10年的预估成长率,如果只想用5年来预估,这里跟永久成长率 保持一样,就行了

- "分年营收增速" "营收成长(y6-10)" 这些都是用来预估 "预估 revenue" 这一行的,有些公司会在财报电话会或者财报ppt中公布未来的营收目标,我会通过让"预估 revenue" 尽量对齐管理层给出的营收目标,以求更准确地进行估值。

- 其他项 在 https://stockanalysis.com/ (opens in a new tab) 找到对应数据填入即可

- FCF Margin 这一行也很有用,FCF Margin是指自由现金流占总收入的比例,一般而言,成熟的公司 自由现金流占总收入的比例 是在某个区间波动的;当我们把数据填好,会算出未来的年份的FCF Margin,我们可以通过查看未来年份的 FCF margin 是否合理,来判断自己给的 FCF 增速是否合理

DCF 核心问题:如何估算自由现金流成长速度?

DCF 的局限

自由现金流

一家公司要使用 DCF 进行估值计算,首先需要这家公司有稳定的正自由现金流,而很多快速成长期的公司是没有正的自由现金流的

这个时候可以使用 EBITDA-based DCF 来估值,上面我的模板文件链接中有一个 sheet 就是 EBITDA-based DCF,有兴趣可自行研究

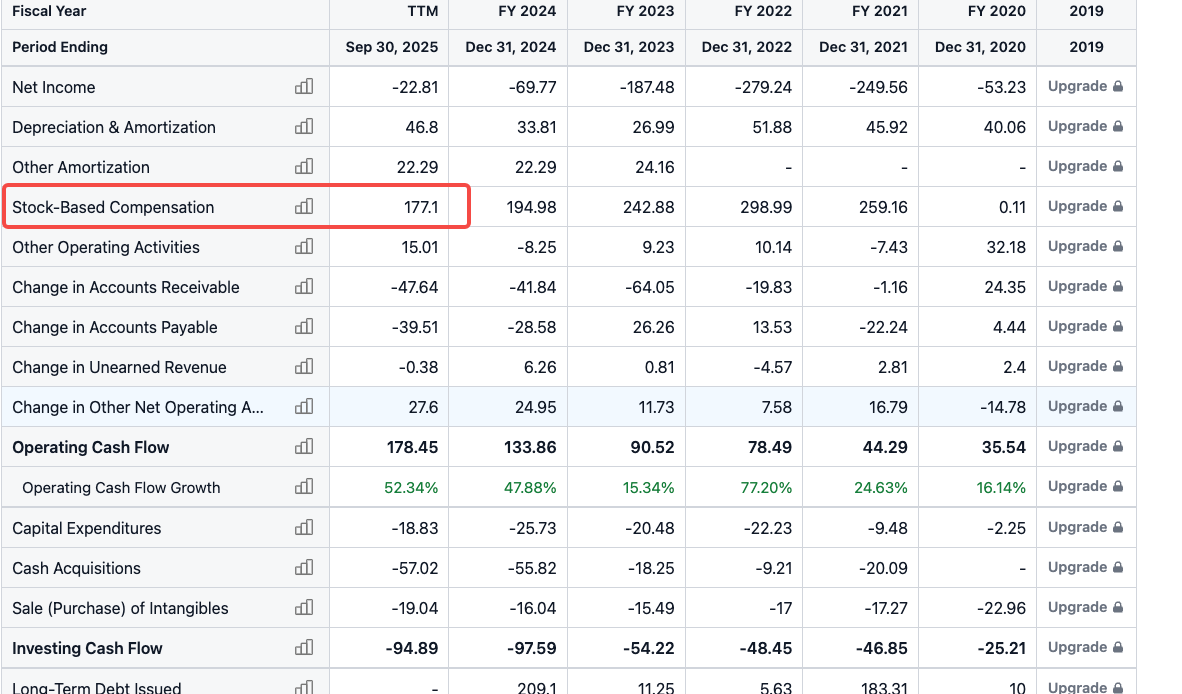

同时,很多公司的自由现金流是有问题的,Free Cash Flow = Operating Cash Flow - Capital Expenditures, 而 Operating Cash Flow 中包含了 Stock-Based Compensation ,这个会计项目是指公司的股权激励计划带来的现金流,简单说就是公司增发股本,给高管或者重要员工发放股票激励,它实际上并没有任何金钱支出,但是它形同金钱奖励,它相当于公司凭空获得了对应的金钱(其实是股票对吧,然后把它奖励出去了),所以在会计操作上,会把这部分奖励当作流入的现金流计入现金流量表

但这显然不是积极意义的自由现金流,因为一家公司如果通过大肆发放现金奖励,就可以获得正自由现金流,但这会稀释原有股东的权益。通过经营获得的(下图中的net income 利润)正现金流才是更持久、更健康的现金流。

可以看到下图,net income 为负,但是 Stock-Based Compensation 产生的现金流却很大,几乎等同于Operating Cash Flow,这显然不是健康的自由现金流

我自己在进行 DCF 计算时,如果自由现金流 FCF 很大一部分来自 Stock-Based Compensation,我会在原FCF上,减少一定比例,用来作为初始年份的自由现金流。或者直接用其他方法来做估值

自测

我刻意选择了当前市场真实例子,作为练习,基本上就是真实投资决策需要考虑的东西,强烈建议做完

友情提示:

- 不懂的都可以问GPT老师!

- 虽然我出这些题都有方向性,但它们确实也没有100%正确的答案,请尽量发挥你自己的洞察力、信息搜集能力,全面地思考下面的问题

任务一:用 DCF 对「科技七巨头(Mag7)」进行估值分析

请基于 2025 年 Q4 财报披露后的数据,对以下公司进行 DCF 估值: NVIDIA、Alphabet(Google)、Meta、Amazon、Apple、Tesla、Microsoft。

在完成估值计算后,请依次回答以下问题(建议使用提供的 Excel 模板完成 DCF):

(1)DCF 结果与市场价格的偏差分析

在你完成 DCF 估值后,哪些公司的当前股价显著高于你根据 DCF 得出的内在价值?分析造成偏差的原因。

(2)反向 DCF:从股价倒推企业需达到的 FCF 增长率

DCF 的另一种常用方法是从当前股价 反推:

假设公司的自由现金流能够以某一固定增速 t 增长,使得基于该增长率得出的 DCF 估值刚好等于当前股价。

请你对估值明显偏高的公司(特别是 Tesla),使用当前市场价格计算其需要的 FCF 增长率 t。然后分析:

- 这一增长率是否现实?

(3)高估但仍受市场青睐的公司:GOOGLE 的案例

假如你的模型显示 Google 股价偏高,请进一步思考:为什么市场依旧愿意给予高估值?

可以从以下角度进行分析(不限于):

- 商业模式的稳定性

- 高 ROIC 与长周期复利能力(你能否找到对应的数据来佐证?)

- AI、生态系统锁定效应

任务二:为何中概股被集体低估,市场在担忧什么?

请基于 2025 年 Q3 财报披露后的数据,计算 PDD,Alibaba,京东 JD,Baidu 等美股上市公司的 DCF 估值,回答以下问题:

(1)估值偏低的原因

这些公司都是估值偏低,为什么市场不愿意给它们合理的估值?市场在担忧什么?请从宏观经济的角度想一想,这里给出一些宏观的研报分析:

- 「野村研报解读」20251113:消费低迷、以旧换新前置、国补资金耗尽三重压力推动今年双11的平淡表现 (opens in a new tab)

- 「高盛研报解读」20251021:今年历史最长双11,叠加更大力度的折扣,凸显消费复苏乏力 (opens in a new tab)

这些公司的哪些业务指标,可以反映宏观层面的消费乏力?请找到这样的数据来印证。

你觉得市场低估中概股这件事情,是合理的吗?

(2)亚朵(ATAT)的对比分析

请再计算 ATAT(亚朵) DCF 估值,它目前的股价是不是就合理许多了?为什么?你能得出什么结论?

一些可能有用的信息或调研建议:

- 亚朵大战全季,传统五星级酒店输麻了 (opens in a new tab)

- 亚朵2025年Q2财报 PPT (opens in a new tab)

- 查一查亚朵双十一各个平台销售额,全年电商销量增长多少?增长率?

任务三:如何从财报PPT中获得关键信息来计算DCF?以 ZETA 为例

请基于 2025 年 Q3 财报披露后的数据 https://investors.zetaglobal.com/financials/quarterly-results/default.aspx (opens in a new tab) ,回答以下问题:

(1)管理层目标与可信度

管理层在最新的财报 ppt 中给出了28年的目标,请在财报 ppt 中找到对应的文本或页面;你可以通过分析过往目标达成与否(也就是翻以前的财报ppt,看以前提出的目标,是否都完成了),来判断管理层的可信度,翻阅以前财报 ppt 并给出你的判断 【如果懒得翻可以把文件丢给 GPT 老师,让它回答】

(2)FCF 增长率预估

阅读财报ppt,你是否能得出未来1-5年自由现金流增长率大概是多少?对于这种增长期公司,你可能需要先理解这家公司的业务,同时更完整地理解财报三张表之后,才能更好地给出 FCF 预期增长率(下次文章内容,请稍等)

(3)DCF 估值与 FCF Margin 合理性

对 ZETA 进行 DCF 估值;结合(1)(2),你会给出什么样的未来收入增长率?在这个收入增长率假设下,你计算出来的 FCF margin是多少,跟同行业公司对比,是否合理?